【初心者向け】多くの方にオススメできる老後資金を準備する方法はiDeCo+つみたてNISAを使った運用です!

いつもありがとうございます。

モリゾーです。

普段、私は銀行員として資産形成の相談を受けることが多いです。

とりわけ、30〜50代前半の資産形成層の方々へ提案をさせていただくことがとても多いです。

大きなきっかけとしては、2019年6月に金融庁が発表した「高齢社会における資産形成・管理」こちらの資料で仕事を引退した高齢夫婦が平均的な支出額で生活していくには毎月5万円、仮に30年生きた場合に約2,000万円が必要という調査結果を公表したことで老後資金への不安から注目度が増しました。また、コロナショックによる株価下落、10万円の定額給付金なども相まって、このタイミングでも多くの方が投資を始める経緯となりました。

投資が注目され、たくさんの方が始められることはとても喜ばしいことです、ただ、将来に向けての投資をどのように行うべきか分からずに取り組んでいる方も多いかと思います。そこで、本日は多くの方にとって、最適解となりうる方法についてお伝えしていこうと思います。

最適解はiDeCo+つみたてNISAを使った運用

現在、現役層の方が老後に向けた資産形成を行うにあたり、必ず活用すべき国の制度です。

両制度について、簡単におさらいをしておきます。

まずはiDeCoからですね。

iDeCo

- 自分で拠出した掛金を自分で運用し、資産を形成する年金制度。60歳まで拠出し、60歳以降に老齢給付金を受け取れる制度です。

- 掛金、運用益、受給時に税制優遇を受けられます。

- 基本的に20〜60歳までの人が誰でも入れる制度です。

続いて、つみたてNISAについてです。

つみたてNISA

以下に両制度の違いについて載せておきますね。

2つの制度を20年間活用した場合どうなるのか?

ここからは2つの制度をフル活用した際にどのような成果が期待できるかを見ていきましょう。

ここでは仮に40歳、年収500万円、被扶養者、5歳のお子さん1人の方をモデルケースにし、DeCoは毎月23,000円、つみたてNISAは毎月33,000円を投資に充てる前提でいきます。なお、両制度ともに全世界株式(期待リターン5%と仮定)へ投資できるファンドを積立していくこととします。

iDeCoの場合

毎月23,000円を20年間積立し続けた場合は、運用結果がおよそ930万円、投資元本が550万円程となるため、380万円程の運用益となります。なお、この運用益は非課税(厳密には受給時まで、税金の繰延効果)となります。

また、iDeCoは拠出掛金全額を所得控除として扱うことができるため、税制メリットを享受することが可能です。今回のケースでは毎年41,000円程、20年間合計で820,000円となります。かなり大きい効果ですね!

受給時に関しては、一時金での受取なのか、年金での受取なのかで活用できる控除内容が変わってきます。今回のケースではiDeCoは一時金で受取ることとします。この場合は、退職所得控除が活用できます。ネットで退職金を計算できるサイトがあったのでこちらを参考にどの程度負担が発生するかを調べてみました。

だいたい10万円ですね。仮に課税口座で資金準備をしていた場合、運用益380万円に約20%の課税となるため、760,000円を負担する必要がありますし、先程お伝えした20年間の税制メリットも享受できていないため、大きな差が生まれることが見ていただけたのではないでしょうか。

つみたてNISAの場合

こちらはシンプルですね。毎月33,000円を20年間積立し続けた場合は、運用結果がおよそ1,350万円、投資元本が790万円程となるため、560万円程の運用益となります。つみたてNISAの場合は非課税となるため、こちらの総額を丸ごとご自身の資産として受取ることが可能です。

両制度を活用した結果準備できる資産

iDeCoとつみたてNISAを20年間活用した場合のシミュレーションを見てきました。では実際に両制度をフル活用した結果、このモデルケースの方はどれだけの資産を作ることができたでしょうか?

あれ?2,000万円超えていますね。そうなんです、国が用意した2つの優秀な制度をきちんと活用できれば2,000万円は比較的容易に準備することが可能なんです。

あくまでこのモデルケースの方の場合ではあります。仮にこれが50代後半からとなってくると運用期間が短くなってしまうため、異なる方法を考え、組み合わせていく必要があります。逆により若い世代の方だと同じペースでより長い期間運用ができれば、さらなる資産の積み上げが図れます。比較的簡単にシミュレーションできるサイトが多いのでぜひご自身の状況に合わせて、試算してみてください。

さいごに

本日は老後資金を準備する方法として、iDeCo+つみたてNISAでの運用をご紹介させていただきました。

老後2,000万円問題と聞いて、「2,000万円なんて準備できるわけがないじゃないか!?」「これは事実上の年金破綻を認めたということだ!もう年金保険料なんて支払うのはやめよう!」とか騒いでいる方が当時はたくさん見られました。こういった方々はあまり本質を理解されていません。

国が言っているのは、「年金だけだと最低限の生活はできるかもしれないけど、余裕のある生活は難しいと思うよ」ということです。

本日も本ブログをお読みいただき、ありがとうございました!

【初心者向け】お金を守るためにも知識は必要です!絶対に手を出してはいけない金融商品について【注意喚起】

いつもありがとうございます。

モリゾーです。

資産運用というと、大抵はどのようにお金を増やしていくのかが注目されるかと思います。ですが、お金を増やす方法にも適しているものや絶対に手を出してはいけないものと様々あります。

本日はそんな絶対に手を出してはいけない投資詐欺の実例や特徴を紹介していこうと思います。

記事要旨

昨年春から広がり始まった仮想通貨ビジネス「PGA」。出資金を集めて、特定の投資対象で運用し、資産を増やすという類のものです。仮想通貨の高騰などもあり、多額の出資金を集めていたようですが、昨年10月に突如出金不能となり、こちらに出資した方々からは返金の声が後を絶たないそうです。

そもそも「PGA」とは?

プランスゴールド・アービトラジーと言い、仮想通貨自体を売買し、そこで得た差額を利益とする、いわゆる為替取引の仮想通貨版だそうです。触れ込みとしては『独自のアルゴリズムを使って、24時間体制で仮想通貨の売買を自動かつ瞬時に行い、高い利鞘を瞬時に生み出す画期的なシステム』だそうです。

中国で開発されたシステムとのことで、日本には昨年の春頃から入ってきました。

月利10〜21%、一口10万円と少額で出資可能、他者への紹介で40%の配当が手に入るなど、とても魅力的な案件ということで全国的に人気となり、2万人以上が出資したとのことです。

何が起こったのか?

記事内ではPGAに出資し、当初は資産が短期間的に増える体験をするも、最終的には回収困難となった方(西田さん)が実際にどのような流れで本件が起きたのかが語られています。

西田さんは、一番初めに本件を紹介してきたとある人物の言動や誠実な対応をすっかり信頼。その後、100人規模のセミナーに足を運び、PGAでの運用で、資産が瞬く間に増える瞬間を目の当たりにした西田さんや参加者たちは説明にあった高い配当も実現可能と考え、まずは少額から出資を始めたそうです。

ただ、そのセミナーにおいて、運用の実例公開は2,3回しか無かったそうです。特殊な事情で実例公開はこの回数しか出来なかったそうです。ただ、運用サイドは信用を得るために、『PGAは中国版の高級誌など複数の有名媒体が紹介されている』『多額の出資をしたものには世界の一流ホテルVIP待遇を受けられる特典もある』などと言って、PGAの信用度をアピールしていたとのことです。

ただ、美味しい話は長くは続かず、昨年10月頃に出金ができなくなったとのこと。当初は運営側も一時的なもので、直に可能となるアナウンスを出していましたが、中国のオフィスはもぬけの殻、さらに当初は日本を含む9ヶ国で出資金を集めているという実績も事実ではなく、出資者の9割が日本人だったそうです。

つまり、出資金およそ500億円相当が見事にもっていかれたということです。

現在は弁護団がPGAを紹介していたインフルエンサーやトップリーダー(膨大な出資者を集め、取り纏めていた人間)に対しての集団訴訟が進められているそうです。

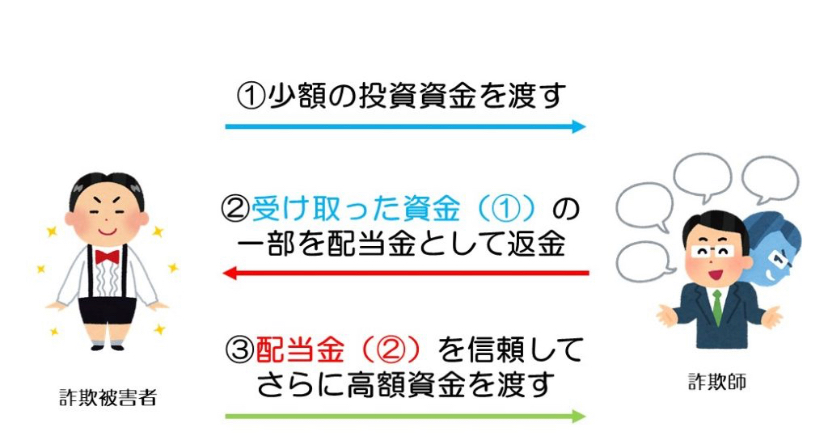

典型的な投資詐欺です

ここまで、超巨額のトラブルについて紹介してきました。途中で気づいた人も多いかと思いますが、これって要するにポンジスキームですよね。

◆ポンジスキーム◆

アメリカで天才詐欺師といわれた、チャールズ・ポンジがその名の由来です。

「出資を募り、運用益を配当金として支払う」と言って資金を集め、実際の運用はなく、新しい出資者からの出資金を配当金として支払いながら、破綻することを前提にお金を騙し取る手法です。

「出資を募り、運用益を配当金として支払う」と言って資金を集め、実際の運用はなく、新しい出資者からの出資金を配当金として支払いながら、破綻することを前提にお金を騙し取る手法です。

本当ベタベタな投資詐欺ですよ(汗)。

入り口として、昨今注目されている仮想通貨を挙げていることは興味も引けて巧妙ですね。それにHPや実例を見せられると基礎知識がない人だと「なんか分からんけど、これならイケる!実際に増えているのを自分でも見ているし!」って誤解するでしょうね。

ちなみに「どれ?どんな仕組みで運用しているんだい?」とHPを眺めてみましたけど、こんな状態でしたよ(笑)。

騙されないための対策

ではこれらの投資詐欺に騙されないために必要なのはどのようなことでしょう。

ずばりこの2点です。

騙されないための対策

- 分からないものには手を出さない

- 伝統的な金融商品がどの程度の期待リターンがあるか知っておく

詳しく見ていきましょう。

分からないものには手を出さない

ほんとこれに尽きます。

今回の記事にもありましたけど、紹介してくれた人が信用できそうだから、高級雑誌にてお墨付きを得ているからなどの理由で出資したって。。。おそらくですが、こういった投資詐欺に合う方って株式投資を怖いと避けている人が大半だと思います。なのに、こんな得体のしれない案件に対しては、大切な資金を簡単に投資できるのでしょうか。

正直、私には理解できません。

まずは自分がこれからどんなものに投資しようとしているのかを冷静に見つめ直すべきでしょう。

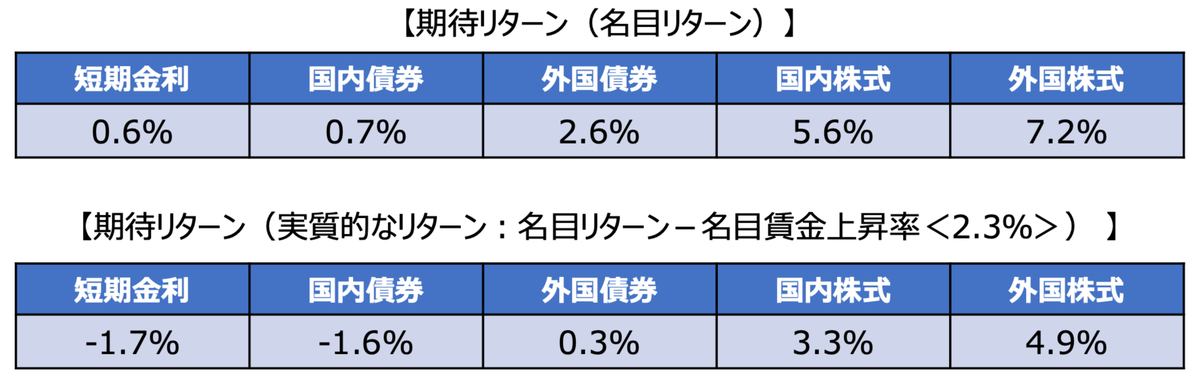

伝統的な金融資産がどの程度の期待リターンがあるか知っておく

ここでいう伝統的な金融資産とは株式や債権のことを言います。

株式や債権は長い歴史があります。経済や政治動向を踏まえ、価格形成が成されますが、資産毎にある程度の期待リターンが想定できます。

出典:GPIF(期待ポートフォリオ変更の詳細)

長く運用されているからこそ、上図のようにある程度の期待リターンが想定可能なんですね。もちろん、その年によっては、これらから大きく上下に乖離することも当然あります。あくまで長期でこの資産に投資すると、上がり下がりを経て、ある程度この辺りに落ち着くよと考えるのが良いです。

これらを頭に入れておくと、今回のPGAで示されていた月利10〜21%や紹介に伴う配当40%がいかにあり得ないものかということが分かりますよね。

さいごに

本日は身近に潜む投資詐欺について、具体的な事例を元に紹介し、私が考える対策についてもお伝えさせていただきました。

結局、みなさんの資産を増やすも減らすもみなさん自身です。増やす方法としては伝統的な株式投資を主体に、仮に他資産を組み込む場合は投資対象を理解し、過度に保有することは避けるべきです。また、金融リテラシーを常に高める努力をし、投資詐欺に巻き込まれないように備えていくことが大切です。

最後に、本当に楽に儲けられるなら、みなさんはそれを不特定多数の人たちに紹介しますか?自分でやって増やしちゃえばそれで済みますよね。。。そういうことです。

本日も本ブログをお読みいただきありがとうございます!

【考察】投資をしてはいけない人の特徴12 銀行員に勧められた投信で資産半減してしまった50代女性から学ぶべきこと【後編 対策編】

おはようございます。

モリゾーです。

ここ2回はプレジデントオンラインさんの記事から自分なりの意見や深掘りをつふける回となっています(笑)。本日の記事で最終回となります、ぜひお時間あれば読んでみてください。

前編・中編はこちらです。

元記事はこちらです。

今回は堅実な資産運用を行っていくために抑えておきたい基礎知識が述べられています。私自身もこれから紹介する視点はとても重要だと思っていますので、ぜひ一緒に見ていきましょう。

まとめると以下内容が大切とのことです。

- 「投資は長期分散投資」することでリスクを回避する

- 投資は「近い将来の資金作り」には適さない。これから、何にいくらかかるかを予想してみる

それぞれどいうことか見ていきましょう。

「投資は長期分散投資」することでリスクを回避する

まず一般的に投資というものに対して、みなさまはどのようなイメージをもたれますか?やはり、大多数の方が「投資は怖い。」「大きく損する可能性が高い。」と思う方が多いかと思います。

その気持ちはとても分かります。実際に私が職場で相談させていただくお客さまも同じように考え、躊躇される方も多いです。ですが、適切な投資方法や考え方を知っていれば、必ずしも損してしまうというような結果を招かないことも可能です。

その具体的な方法として、過去に「国内債権」「国内株式」「海外債権」「海外株式」をそれぞれ25万円ずつ、計100万円を投資し、各所有期間毎の利回りを紹介しています。いずれも金融商品の中では伝統的資産として位置付けれらており、これらを長期・分散で投資し続けることは世界最大の機関投資家であるGPIF(年金積立管理運用独立行政法人)が私たちの年金保険料を運用する方法とも重なります。

こちらをご覧いただくと、投資に対してのイメージが少し変わるのではないでしょうか?

1年間の所有期間利回りはやはり年によって大きくブレがありますね。いくら分散を測ったとしても、大きな流れ(例:1990年代初めのバブル崩壊、2008年:リーマンショック、2015年:チャイナショックetc)には逆らうことは難しいということが分かります。

こちらは5年間の利回りとなります。1年間と比較すると、元本割れとなることは少なくなっています。ですが、各期間毎の利回り差にはある程度の開きがありますね。

続いて10年ですね。1985年以降、どの期間からでも10年間の分散投資では元本割れを防げたことが分かります。投資は長く続ければ、続けるほど、期待リターンの安定化が図れるんですね。

最後に15年間の分散投資です。10年間の時点でそうでしたが、こちらでも元本割れとは無縁の世界となっています。例えば、ITバブル崩壊、米国同時多発テロ、リーマンショックなど暴落の多かった1997年〜2011年ですら、年利2.5%のリターンがあります。ここまで来ると、大抵の期間において、年平均3〜6%で運用できることが分かります。

あくまで過去経験則ではありますが、やはり長期分散投資はリターンを安定させるとても有効な方法であることが分かったのではないでしょうか。また、投資は「余剰資金で長期的なスタンス」で取り組むものだということが伝われば幸いです。

投資は「近い将来の資金作り」には適さない。これから何にいくらかかるかを予想してみる

先ほど、お伝えしたように投資は短期での運用には適していません。例えば、1〜5年以内に○○に使う資金を準備するための手段として、投資を採用することはオススメできません。

仮に投資で準備をし、必要になったタイミングで元本割れしてしまった場合いかがでしょう?ご自身のライフプランも修正を余儀なくされますし、何より投資に対しての嫌なイメージがついてしまうかと思います。投資のリスクや上手な付き合い方を理解することはこれから迎える人生100年時代において、ほとんどの方が必要なことだと思います。

ですので、投資は10年以上、使用予定のない余剰資金で行うべきです。

また、記事内では「教育・住宅・老後」の3大資金に対して、いつどれくらいの資金が必要か、ライフイベントのリスト作りをオススメされています。

自分や家族の将来にいつ、どれくらいの資金が必要なのか。これらを把握しておくことで、それらに備える方法が貯金なのか投資なのか、または融資を有効活用するべきなのか、これらが見えてくるのではないでしょうか?

将来のライフイベントや資金がどの程度必要かを把握した後は今の資産状況がどうなっているかを見ることも大切です。

例えば、現在の総資産が現金で2,000万円だとしたら、それらを①緊急予備資金(生活防衛資金)、②ゴール資金、③長期資金に大きく分けることが可能です。

お金の3つの色分け

- ①緊急予備資金(生活防衛資金) 300万円

- ②ゴール資金 700万円

- ③長期資金 1,000万円

①緊急予備資金(生活防衛資金)

病気やケガなど、万が一の際にいつでも使える資金。一般的には毎月生活費の6ヶ月分〜1年程度は確保しておくと良いのではと思います。

②ゴール資金

子供の教育費や住宅購入の頭金など、今後10年以内に必要となる資金。前述したライフイベント表からある程度の目処をつけておくのが重要です。

③長期資金

こちらは①②を検討した後にしばらく使う予定のない資金となります。投資に充てる資金はここから捻出することが好ましいですね。

このように色分けができれば、その時点で自分たちの家計がそれに適したものなのか、実際に過不足がどの程度なのかを見える化することが可能です。なかなか大変だとは思いますが、これからの自分や家族の生活を豊かにできるのは自分たち自身ですから、しっかり向き合っていきましょう!

さいごに

元記事に記述されていることを3回に渡って、ご紹介してきました。

私自身も長期分散投資の重要性やお金をどのように色分け・準備していくべきか、また銀行員としてはお客さまに必要な知識を提供し、金融リテラシーUPに貢献し、最終的には自立していただけるような活動をしていければなと思います。

本日も本ブログをお読みいただきありがとうございました!

【考察】投資をしてはいけない人の特徴12 銀行員に勧められた投信で資産半減してしまった50代女性から学ぶべきこと【中編 紹介編】

おはようございます。

モリゾーです。

以前こちらの記事を投稿しました。

www.morizo-investment.com

www.morizo-investment.com

元記事はプレジデントオンラインさんですね。 president.jp

銀行員にオススメされるままに投信を回転売買させられ、数年で資産を半分近く減らしてしまった50代女性の実例を紹介しました。

こちらを元に今回は投資をすべきではない人の特徴12をお伝えしていきますね。

個人的に思ったこともいくつかの項目でお伝えしていければと思っています。

投資をしてはいけない人の特徴12

- 10年以上、手を付けずにおいておける資金がない

- 投資をするのに目的など必要ない。とにかく儲かれば良いと思っている

- 信頼性の高そうなもうけ話には耳を傾ける

- 投資について理解しているつもりでも、何をやっているか、たまに分からなくなる

- 資金を1年後に2倍に増やしたい

- リスクとは元本割れや値下がりのことで、そのようなリスクは取りたくない

- 元本割れだけは絶対に嫌だ

- 金融機関の担当者のアドバイスだけを頼りにして売買している

- 今後の値動きなどの、将来の予測ができるかが重要である

- 「利回り10%で元本割れなし」の特別キャンペーンを勧められたら迷わず購入する

- 理屈を淡々と説明する担当者よりも、儲かりそうな商品をいろいろと提案してくれる担当者のほうを好む

- 手数料はなるべく安いほうが良いが、利益が出るならあまり気にしない

上記12項目の内、3項目に該当している方は投資をすべきではないとのことです。

何個か私自身の考えも共有しておきます。

2 投資をするのに目的など必要ない。とにかく儲ければ良いと思っている

よくある考えですよね。

漠然と「働かずに増やせるって最高だ!よしやろう!」みたいなのはおそらく続けることが難しくなります。

何事もそうですが、長期的に何を実現したいのか目的をもつのとそうでないのではモチベーションに大きく影響します。

例えば、私の資産運用をする目的としては、

資産額を増加させ、なるべく早急(理想は30代後半、遅くとも40代前半まで)にFIRE 経済的自立を達成し、人生を主体的に進んでいきたいと考えています。

そのために納得感をもてる投資対象を選び、リスク分散の観点から毎月継続での買付を実施しています。

目的は中長期的な資産形成なので多少、暴落がこようが関係なく、コツコツ取り組んでいく所存です。

5 資金を1年後に2倍に増やしたい

どうせやるならば、私も短期で資金を倍増させたいです。

先見の明があって市場の歪みをピンポイントで取れる人やたまたま運がよく資産を1年で倍増できる方はいます。

ですが、これは再現性がほぼありません。というよりかは当人もずっと同じパフォーマンスを出し続けるのはほぼ不可能でしょう。

なので、1年で資産を2倍にする希望を抱いて、投資をする方はやはり筆者同様にすべきではないとお伝えするしかありません。

それにこれは裏返すと1年で資産を半分に溶かしてしまう可能性もあるということです。金融商品のリスクは値段のブレ幅を言います。つまり、上にも下にも金額はぶれる可能性があるということ、期待リターンが高く下落幅もそれ以下に限定されている資産は基本ありません。

8 証券会社または銀行の担当者のアドバイスだけを頼りにして売買している

証券会社や銀行は金融のプロではなく、販売のプロです。

いかにお客さまに買ってもらうかがマニュアル化されて、展開されている組織です。

もちろん、販売員全員が買ってもらうことにのみ注力しているわけではありませんが、内情として上記側面の方が大きいことは否定できません。

ですから、アドバイスをもらう事自体は良いかと思いますが、完全に信頼するのではなく、販売員の意図を汲んだ上で購入の可否を決めるべきです。

ただ、世間の論調では【売りつける販売員=悪】という構図ができていますが、やはり受け手側の金融リテラシーが著しく欠如している点も大きな問題かと思います。販売員が本当に適切な金融商品を提案できるようになるには受け手側が自ら金融リテラシーを学ぶ機会も必須でしょう。私個人は将来的にはそういった部分でみなさまのお役に立ちたいなとは思っています。

12 手数料はなるべく安い方が良いが、利益が出るならあまり気にしない

金融商品において手数料は長期パフォーマンスを図る上でとても大切です。

たしかに手数料が多少高くても利益が出さえすれば結果的には良いのかもしれませんが、やはりコストの違いでどれくらいパフォーマンスに差が出るかをみてみるべきでしょう。

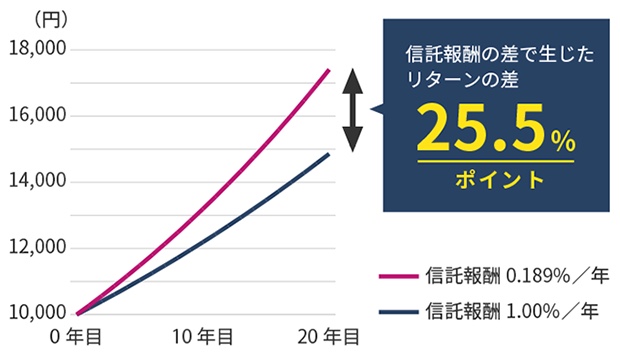

以下の図を見てみてください。

出所:三菱UFJ国際投信

信託報酬控除前の運用利回りを年率3%と仮定。(10,000円で運用スタート)

こちらを見ると期間が長くなればなるほど、パフォーマンスに開きが出ますね。

投資の世界では複利効果を最大限活かすことが重要です。

他の項目についてもその通りな部分が多いです。ご自身の事情に合わせて、自分は問題ないかをぜひチェックしてみてください。

さいごに

いかがでしたか?

投資をしてはいけない人の特徴12を紹介しましたが、みなさんは当てはまらなかったでしょうか?

私自身は何年か投資を続けているため、徐々に理解できるようになり、これらの特徴には当てはまりませんでした。ただ、始めた当初だとおそらく結構な数が該当していました(笑)。

金融リテラシーを身につけることは何も資産を増やすだけでなく、資産を守ることにも繋がると私は思います。

ですから、これからも一緒にお金についての勉強を続けていきましょう!

本日も本ブログをお読みいただきありがとうございます!

【考察】投資をしてはいけない人の特徴12 銀行員に勧められた投信で資産半減してしまった50代女性から学ぶべきこと【前編 実例編】

おはようございます。

モリゾーです。

私は仕事や自分の興味もあり、よくお金に関してのニュースや記事を読みます。その中でよく見かけるのが、信頼していた銀行員や証券マンからお勧めされた投信や株、保険などを買ったら、資産が数年間で大きく減ってしまった的な話です。

私自身はお客さまのお金に関しての不安を少しでも和らげることが出来たら良いなって考えの元、日々仕事に取り組んでいます。ですので、資産形成層の方にはつみたてNISA+iDeCo活用での老後資金準備、保険は公的保険が充実している背景を説明した上での一定期間必要な資金に対しての最低限の準備、適切な住宅ローンの組み方や借換の考え方、など多くの方に当てはまる普遍的な方法をお伝えしています。

また雑談の一環として、銀行商品に直結しない、通信費などの固定費削減に関するアドバイスも行ったりします。会社にバレたら大変ですね(笑)。

私は生粋の銀行営業マン!になりたいのではなく、ざっくばらんにお金の相談ができ、かつ特定の商品販売等に捉われないFPになりたいと思っているので、このような提案になりますね。

その辺りの思いはこちらの記事でも触れています。

正直なところ、私のような変な銀行員はあまり見かけませんが(笑)。

上から言われたノルマのためならお客さま利益は度外視で売りまくる行員もいれば、そもそも金融リテラシーが乏しく自分が売っている商品がいかにお客さま利益に背いているか分かっていない行員と様々います。

これらを踏まえ、本日はタイトルにもあるように信頼していた銀行員からオススメされた投信を購入したら、数年で半減してしまった50代女性にFPが今後どのような考えで運用していくべきか、また投資をしてはいけない人の特徴12が述べられているので記事にして紹介したいと思います。

プレジデントオンラインさんですね。

本記事ではまず始めに銀行員の良いなりで退職金1,500万円を回転売買させられ、評価額を半値近くに落としてしまった50代女性を紹介しています。

「3年前に会社の希望退職に応じ、割増された退職金が1500万円ほど振り込まれたんです。その後、タイミングよく連絡をくれた銀行員の勧めで投資信託を購入。貯金が乏しく、老後資金に不安があったんです。結局、その銀行員に言われるまま、何度も買い増し、買い替えをして、現状、投入した退職金丸ごと1500万円分の投信の評価額は半分強にまで落ちました。コロナ禍で再就職がうまくいかず、アルバイト生活で持病もある今、老後に不安しかありません。銀行は『担当者はすでに転勤した』と言い、全く相手にしてくれないんです」

こちらの女性の発言から私が感じたことや本来このようにすべきだったのかという思いは以下の通りです。

退職金が振込されたら、銀行サイドはすぐに分かるようにシステム化されているのが大半でしょう。「○○さまの口座に1,500万円が入金されました。」といった次第です。ですから、狙っての連絡でしょうね。

貯金が乏しく、老後資金に不安あり。この状況では投資を第一に優先すべきではないです。これは記事内でも言及されていますが、投資は余裕資金の範囲内で行うのが鉄則です。まず銀行や証券会社など販売会社に行く前に運用に割ける資金がそもそもあるのか、これを検討すべきだったのでは?

また、コロナ禍で再就職がうまくいかず、持病をもちながらアルバイトをせざるを得ない状況だったとのこと。持病の程度がわからないので、あまり無責任なことは言えませんが、まずは自分自身が安定的に収入を得る状況を作ってから運用を始めるべきです。やはり近い将来お金が足りないから運用しないとまずい!と焦りから手を出してしまった方が成功しているケースはあまり聞いたことがありません。

もちろん、現行の銀行預金だけでは金利もままならない状況なので、よほど潤沢な貯金や事業などでの大きく稼ぐ力が無ければ、資産運用を行う必要はあります。この女性は焦りもあり、銀行員に言われるがままに投資を、しかも良いなりで一括運用していたんでしょう。これはリスクの取り過ぎかと思います。

おそらく、この方は投資初心者さんでしょう。初心者の方はまずリスク性資産がどのような値動きをするのか、またその時に自分がどのように感じるかを少額からスタートさせて、実感を得るべきですね。

例えばですが、

○投資資金はトータル500万円程度に設定。

○買付方法は

① 市場の状況も鑑みて、5年程度の積立投資で時間分散。

② はじめに100万円程度投入し、以降は3〜5年程度の積立投資で時間分散。

このようなやり方が良いのでは無いでしょうか?

ついでにこの提案をされた銀行員に対して思うところですが。

※実在するかどうか知りません。

どうせ今が旬なテーマ型ファンドとかで「時代は今〇〇です!!これをもっていないんなんてあり得ないし、爆益間違い無いですよ!😎」とか、タコ足配当の毎月分配型ファンドとかで「これは年間分配金利回り25パーセントです!!これをもっていれば4年で分配金だけで元本回収できちゃうんですよ!😎」とかしょーもないことを言って、自分の養分にしてたんでしょう??ほんとにそういうのやめてくれないかな?銀行員はぼったくり犯だってレッテル貼られるんだからさ!!

※ちなみに分配金は必ずしも利益から出ているわけではありません。特別分配金といって、利益が出ない際にも総資産から取り崩す形で無理やり分配を継続してしまっているファンドも多いので十分に気をつけましょう。

言葉遣いが乱れました。誠に申し訳ございませんでした🙇♂️

さいごに

本当はこの後にタイトルにもある投資をしてはいけない人の特徴12をご紹介する予定でしたが、思った以上に書きたいことが多く出てしまったので、また明日の記事でそちらをまとめようかなと思います。

この手の事例は挙げたらキリがないと思います。銀行や証券会社は金融のプロではなく、販売のプロです。ここの意味はとても大事でみなさんに買ってもらうのが彼ら(私はその中に入りたくないです。。。)の目的です。資産が増えるかどうかなんて、究極どっちでも良いわけです。この点をしっかり理解し、自分で理論武装をした上で必要に応じて金融機関は活用していきましょう。

本日も本ブログをお読みいただきありがとうございました!

【悲報】モリゾー、より強く今の仕事から離れたいと決意する【FIREしたい!】

おはようございます。

※お昼前投稿になってしまいました(汗)。

モリゾーです。

実は私は昨今話題になっているFIREを実現したいと思っています。

☆FIRE:Financial Indepedence Retire Early

⇒経済的に自立し、早期リタイアを実現すること

私個人的なイメージとして、FIREはサラリーマンをいち早く引退するという意味合いももちろんありますが、自分の本当にやりたいことや好きなことを第一優先に人生を主体的に生きていける状態と考えています。

決して仕事をしたくない!一生働かずにゴロゴロしたい!と言っているわけではありません(笑)。

実際私は仕事自体は好きだと思います。特にお金の悩みを解決するお手伝いをして、お客さまに評価されることはとても意義を感じています。そういう意味で言えば、昨今の融資だけではなく、多くの金融商品を扱える銀行員は適職かなとは感じています。

ただ、実際問題として内情はきれい事を主張することがとても難しいです。多くのお客さまに向いている商品(例:つみたてNISA、iDeCo、住宅ローン、必要期間・必要金額のみ準備する掛け捨て生命保険etc)の提案を行っていると、上司から「もっと(ぼったくり)保険とか投信とか売れよ!?そんなことも出来ないのかよ!?」と怒号がいつも飛んできます。まあ、上司も更に上から怒鳴りつけられているんでしょう、余裕がなくて、より部下に強く当たって来るんでしょうね。

正直、いくら上司から何度同じことを言われてもお客さまのためになる本当に良いものだけを提案する!という気持ちは曲げません。だって、月並みですけど、営業ってお客さまの置かれている状況を改善できる商品を納得してもらった届けることじゃないかなって思っているので。それを上司から言われたことに「はい、かしこまりました!!!」って社畜全開でやっていたら本当に必要な信頼を得られませんからね。

それで冒頭にあるFIREのことですが、大きく分けて2つの理由で実現したいと思っています。

①本当にしたいことを好きな人や好きなタイミングで実現するため

②人生にゆとりをもち、主体的に動いていきたいから

どうしてそう思っているのかお伝えしますね。

①本当にしたいことを好きな人や好きなタイミングで実現するため

これは何度かお伝えしていますが、やっぱり自分に正直に生きていきたいです。

お金のことを考え始めたのは、私が大学生くらいの時です。両親が祖母の介護をきっかけに心身はもちろん、金銭的に困窮してしまい、とても大変な姿を見ていたからです。父親は一般的には高年収と言われるラインに入っており、お金との上手な付き合い方や介護などの特殊要因がなければ、困窮することは無かったと思います。

そんな姿を見て、「自分はお金に困らないように勉強していきたい。それに今から自分が詳しくなれば家族の役に少しでも立てるかもしれない!」という思いが生まれました。

そうこうしている中でお金の勉強に直結するだろうと思い、今の銀行に就職し仕事をするように。はじめは知らないことばかりで、「頑張って勉強して知識をつけていけば、自分の家族はもちろん、多くのお客さんの状況も好転できる手伝いができるかもしれない!」と思うようになりました。ただ、知識をつけていくほど、銀行や上司がやれという方法がお客さまではなく、会社や自分たちのことしか考えていないだろうと感じるようになってきます。

もちろん、銀行といえど営利企業です。ボランティアでやっているわけではないので、収益を重視しなければいけないことは明白です、ただ、向いている目線があまりにもお客さまではなく自分たち優先、かつ同じ考えになるよう部下を教育(詰める?笑)していくわけです。

今はもてる手札を必死に増やして、良いものをお伝えしていくことがギリギリ出来ているかなって状況です。

これは長くは続かないので、できる限り早急にFIREをし、自分の考えに同調してくれる方を見つけ、そんな理想的な状態で本当に好きなことで世の中の役に立ちたいと考えています。

②人生にゆとりをもち、主体的に動いていきたいから

①に通ずる部分もありますが、気持ちの余裕が欲しいです(笑)。

現在の私も含めて、大多数の人は仕事を金銭を得るために仕方なく我慢して取り組んでいるのだろうなと思います。会社員である以上、勤め先が倒産などしない限りは給与が突然0になることはないです。安定性を考えると我慢してでも続けていくしかないんでしょうね。

多くのことに我慢して取り組むと心の余裕も無くなっていって、周りにも腹いせにぶちまけてしまう。こういうことって誰にでもあると思います。会社員の場合、いわゆる中間管理職なんてその代表格じゃないでしょうか?かくいう私もそういう方に怒号を飛ばされているので(笑)。

「この野郎、ムカつく!」となると同時に少しの切なさも感じます。だからこそ、自分はこうなりたくはない、心に余裕をもって、ゆとりをもちながら、自分のしたいことにチャレンジしたいとより強く考えています。

まとめ

今回は私がFIREを実現し、今の仕事から離れたいなって考える原因や理由についてお話させていただきました。

おそらく、私よりも辛く大変な思いをされている人が世の中にはとても多いと思います。「モリゾーのなんか序の口だよ?もっと辛いことたくさんあるから!」ということを別の上司から言われたこともあります。おそらく気を遣ってくれたのでしょう。ただ、その時には「いやいや、より大変で辛いことあるよってマウント取られても。。。なら尚更、今の仕事に縛られない状況を作って、主体的にチャレンジしていかなきゃ!」と感じました。だってわざわざより辛いことに突き進むなんて嫌じゃないですか(笑)。

だからこそ、資産運用や副業、それに転職活動を行って、FIREを達成するための道筋を作っていくことが重要だと思います。

みなさんはご自身の仕事が楽しいと思えていますか?楽しいと思えているなら、それは本当に素晴らしいことだと心から思います。逆に楽しいと思えない、我慢するしかないんだって感じているなら、私と境遇は似ていると思います。自分の人生は自ら踏み出さないと変えることは難しいです。私も四苦八苦ばかりしていますが、一緒に頑張っていけたら嬉しいです。

本日も本ブログをお読みいただきありがとうございました!

【朗報!】業界最安値インデックスファンドシリーズのeMAXIS Slimシリーズが資産総額1兆円突破!!

おはようございます。

モリゾーです。

私は自分の資産形成として、毎月の給与から資金を回してせっせと投資信託を購入しています。

メインで購入しているのは【eMAXIS Slim米国株式(S&P500)】です。いわゆる米国の優良大型企業500社にまとめて投資することができるインデックスファンドですね。なぜ米国インデックス投資なのかや、今どのような状況なのかは追々紹介していければなとは思っているのですが、今回はそんな私モリゾーが愛用しているeMAXIS Slimシリーズに嬉しいニュースがあったのでご紹介させてください。

記事要旨

eMAXIS Slimシリーズは三菱UFJ国際投信が運用しているインデックスファンドシリーズです。このシリーズは主要な指数(例:日経平均、S&P500、MSCIコクサイetc)に投資ができるインデックスファンドで、「業界最低水準の運用コストを将来にわたってめざし続ける」ことをコンセプトとしています。

そんな本シリーズが4月12日にめでたく純資産総額1兆円を突破しました!!!

本シリーズは2017年2月27日に4つのファンドでスタートし、20年9月に5,000億円を突破、そこから7ヶ月程度で倍額の1兆円を達成しました。

つみたてNISAやiDeCoが出来たこと、2019年に話題になった老後資金2,000万円問題、投資インフルエンサーの活躍などから昨今は個人が投資に目を向ける機会がとても多くなっています。これらの背景から個人投資家の間に長期・積立・分散を実践できるインデックス投資が定着しつつあります。

インデックス投資は株価や債券などの指数に連動する投資方法となります。ですので、運用者によって、パフォーマンスに大きな違いは出ません。その一方で力量が一緒であれば、管理費用である信託報酬が低い方がより高パフォーマンスが出せることは明白です。つまり、「業界最低水準の運用コストを将来にわたってめざし続ける」と公言しているeMAXIS Slimシリーズはインデックスファンドの最適解とも言え、資金が大きく集まるのは当然でしょう。

なお、私も投資している【Slim S&P500】含む3つのファンドが純資産1,000億円超、他3つのファンドが純資産500億円超と大きく残高を集めています。本シリーズは受益者還元型信託報酬を採用しています。これは純資産500億円超、1,000億円超でそれぞれ信託報酬率を引き下げるものです。これにより、みんなが本シリーズに投資すればするほど、費用が低くなっていきます。

まとめ・感想

本日はインデックスファンドシリーズを席巻しているeMAXIS Slimシリーズが大台突破のおめでたいニュースが流れてきたのでご紹介させていただきました。

本シリーズは過去にライバル運用会社が同一指数の最安値ファンドを出すたびに同水準まで追随してくれています。その結果、数年前までは考えられない、投資信託で信託報酬0.1%を下回るファンドを繰り出しています。それに記事要旨でもお伝えしたように純資産残高が増えるごとに費用を安くしてくれています。三菱UFJ国際投信さんの本気度が伺えますね!

また、細かい話をすると、投信で重要な隠れコスト(信託報酬以外で計上されるコスト、運用報告書に記載)やインデックスファンドで重要なトラッキングエラーも非常に少なく万人にオススメできる投信となっています。

※この辺は私も勉強中です。有益な情報提供をされている方やサイトを見つけたら共有させていただきますね。

正直な話、私の会社でもこのシリーズを導入できないか何度も上申しています。信じられないかもしれませんが、一般的な銀行で取り扱われているインデックスファンドは信託報酬0.5%以上のものが大半です。これだけ情報を簡単に得られる世の中になったのに目先の利益を重視して、費用最安値の優良ファンドは取り扱わない、このような体たらくだから、ネット証券に預かり資産残高や口座開設数などで水をあけられる展開になっているんだと思います。まあ、そもそも論ですが、おそらく銀行の商品選択を行っている部署がこの辺りのトレンドを抑えているとは思えないのが、悲しいところですが。。。

さて、改めてですが純資産残高1兆円超えおめでとうございます!とても魅力的なシリーズだと思いますので、これからも微力ながら積立投資で資産増加に貢献したいと思います。みなさまもインデックスファンドで投資をされるなら本当にオススメのシリーズとなりますのでぜひ一度HPを覗いてみてください。

本日も本ブログをお読みいただきありがとうございました!

【住宅ローンの考え方】住宅ローンを借りる際の自己資金はいったいどれくらい準備するべきなのか?銀行員としての意見もご紹介させていただきます!

おはようございます。

モリゾーです。

私は銀行員として、住宅ローンの案内や投資信託や保険の営業を行っています。

ローン相談の時によくあるのが「頭金がないんですけど、全額ローンを組むことは出来ますか?」「今はすごく金利が低いので全部借入しようと思っているんですけど、どう思いますか?」といった質問です。住宅ローンを借りるときは個々人の状況(年齢、家族構成、収入、金融資産etc)によって、適切な借入額や借入年数などは変わってきます。ですので、これが正解です!といった主張は極端かなって思います。ですが、この内容や状況で借入するのはまずいんじゃ??という場合もあります。

こちらの記事では住宅ローンを組む際の頭金についての考え方を以下3点説明しています。

ちなみに本記事のタイトルは少しミスリードな気がしましたね(笑)。

①頭金なしで買っても良いか?

②頭金はいくら必要か?

③貯金全部を頭金にするのは良いのか?

では順番に見てみましょう。

①頭金なしで買っても良いか?

マイホーム購入時の必要資金を全て借入することについての是非について説明されています。

全額ローンで準備できれば、手元にある預貯金を別のことに活用することができます。それに頭金を用意できない方にとっても、夢のマイホームを購入することが可能となるので、とても魅力的です。

ですが、記事内では全額ローンには否定的です。

どのような理由でオススメできないかというと、

○ローン審査が厳しくなるため

○借入金額が多くなるため、毎月の返済金額や総支払額が増すため

以上のような理由ですね。

当たり前の話ですが、「頭金なしで買える」=「頭金なしで買っても大丈夫」ということにはなりません。もし仮にマイホーム購入時に手元の預貯金が全く無く、そんな状況で買おうとするのは自分の首を思い切り絞めることになります。せめて物件取得時の諸費用分程度は自分で出すことが重要です。また、毎月の返済額は「返済額+ランニングコスト」が現在の家賃よりも低い金額になるよう設定すべきだとも述べられています。

※諸費用:保証料(銀行手数料)、仲介手数料、登記費用、火災保険料etc 相場では物件価格の5〜10%位が多いです。

【重要なポイント】

ポイント1 諸費用も含めた全額ローンを借入できる金融機関は多いが、オススメしない

ポイント2 貯金ができないという理由で頭金が出せないのなら、「返済額+ランニングコスト」<現在の家賃に抑える

ポイント3 マイホーム購入には諸費用がかかるため、少しでも貯金をして自己資金を貯めておく

②頭金はいくら必要か?

①で頭金なしの全額ローンはオススメできないことを説明しました。

では実際にどのくらい頭金を出すべきでしょうか?もちろん、多く出せるに越したことはありません。ただ、現実的にはマイホーム購入でゴールではなく、そこから先にも日々の生活や将来のライフイベントに備えて、現金をもっておく必要があります。

そこで本記事では以下の考え方が大切と説明されています。

【重要なポイント】

ポイント1 頭金は物件価格の20%以上が望ましい

ポイント2 手付金で物件価格の10%必要とする場合があるため、早い段階でこれ以上の資金は準備しておくべき

ポイント3 物件契約〜引渡しまで相応の期間があるため、その間にもしっかり貯金をすべき

③貯金全部を頭金にするのは良いのか?

最後は貯金はある程度あるがローン負担を減らすことを最優先にし、貯金を全額出そうとしている人に適切な自己資金額を説明しています。

借入額を減らすほど、返済額の負担や利息を含めた総支払額は抑えることが可能です。なので、基本的には多く出すべきではあります。ですが、出しすぎたが故に貯金が0円になってしまうのはマズいです。そこで基本的な考え方として、生活費6ヶ月程度、2〜3年以内に使う予定のある資金は手元に残しておくべきでしょう。また、突発的な支出(医療費、会社業績悪化に伴う給与削減に備える補填費etc)への備えも大切です。

これらをまとめると

【重要なポイント】

ポイント1 マイホーム購入後の万が一に備えて、必要な金額は貯金で残しておこう

ポイント2 残すべき目安は最低3ヶ月、理想は生活費6ヶ月程度

ポイント3 近い将来に使う予定のある金額、かつそれらを出費の時期までの貯金では困難場合も

まとめ

ここまで記事の紹介をさせていただきました。

ここからは少し銀行員として住宅ローンに携わっている目線で意見や感想をお伝えできればと思います。

基本的には本記事で紹介されている内容には賛成です。やはりある程度の頭金を用意することができない状態でマイホーム購入は危険です。計画性のない借入をした時点で支出>収入という最悪の事態になりかねませんからね。

夢のマイホーム購入が家計悪化につながってしまうなんて避けたいですよね。なので、ある程度の自己資金は用意しましょう。今回紹介した記事では物件価格の20%程度が望ましいとありましたが、個人的には10%程度で充分じゃないかなと思います。というよりかは20%は相当キツいと思います(笑)。なぜかと言うと、マイホーム購入を検討されるボリュームゾーンである30代の世帯平均貯金額の中央値がおよそ400万程度だからです。仮に3,000万円の物件を購入しようとすると、20%つまり600万円の頭金が必要となります。そもそも足りていないし、むりくり集めても、その後の生活に必要なお金が無くなってしまいますからね。ですからまずは自分が買いたいと思う物件の10%程度を目指しましょう。

それと大前提ですが、無理なく返済できる範囲の金額で借入を検討してください!

不動産購入の際には「一生に一度の買い物で後悔したくないですよね?😎」「ボーナス払いを活用すれば、○○円まで借入できます😎」など、悪魔のセールストークが横行しています。また、日本の不動産は購入後、資産価値が減少することが傾向として多いです。新築購入直後はより顕著で、購入後すぐに10〜20%下落する場合もよくあります。そうなると、多額の借入をした場合に借入額>物件価値といったような債務超過の状況になってしまいます。

こういったお金に関することって自分だけだと分からないし、かつ勉強も大変ですよね。なので言われた通りにという方がとても多いですが、一生に一度の買い物だからこそ、自分たちで情報収集をしっかり行って、納得の上でローンを活用し、購入すべきだと思います。

私的に銀行員の立場ではこれら悪魔の手から救う術がとても限られていることです。審査の上で必要な情報提供(例:今の借入金額や自己資金額では審査承認出しづらいため、計画変更できないか?etc)はできますが、根本的な注意喚起や啓蒙活動はむずかしく、すごく歯痒いです。。。

今回の記事は住宅ローンの特に頭金について詳しく説明されている良記事だと思いました。

先ほども言いましたが、銀行員では立場上、本当に安心できる住宅ローンの組み方や考え方をお客さまに説明することがどうしても難しいため、せめてもの活動としてブログに簡単にですが有益と思える情報や私の考えを書かせていただきました。

これからも良いなと思えることは共有していこうと思いますのでぜひよろしくお願いします。

本日も本ブログをお読みいただきありがとうございました!

【自己紹介】銀行員モリゾーと申します。これからよろしくお願いします!

はじめまして。

モリゾーと申します!

この度は私の銀行員モリゾーのマネーブログに足を運んでいただきありがとうございます!

自己紹介

はじめに簡単な自己紹介をさせていただきます。

私はとある金融機関に勤めている20代後半の独身男性です。

主に個人顧客への住宅ローンや運用商品などの金融商品提案を行っています。

これまでは日々の仕事を懸命に頑張ることが人生を豊かにする一番の方法だと考えていました。

ですが、少し外の世界を覗いてみると仕事に縛られず、自分の好きなことを中心に取り組んでいる方が非常に多く、そういった方々のブログやYoutubeを見るうちに私も挑戦したいなと思うようになりました。

まずは自分の仕事内容や日々関心をもっているお金に関しての情報発信を続けていけたらなと思っています。

内容

本ブログでは下記のような内容を主に取り扱おうと思っています。

例えば

- 私が今どのような投資をしているのか、資産状況について

- お金を貯めていく上で大切な考え方

- 銀行業務の現実

などなど

もちろん、これら以外にも日々思ったことを発信する場としてブログは使っていきます。

目的

本ブログでは下記のような目的をもって書いていこうと思っています。

個人での情報発信をできるようにする

今世の中を見ていると個人での情報発信力がとても大切になっているなと感じます。

他の人の役に立つ情報を発信し続けることが今後の私の人生に間違いなく良い影響を与えてくれるのでトライしてみます!

また昔と違って、会社員で安定した生活を続けられる状況では無くなりつつあるかと思います。

そういった状況が迫っている中で今までのままだと後で後悔してしまうかなって思ったので、情報発信力を磨きたいと思っています。

職場では直接言えない悩みを出していきたい

冒頭にもお話させていただいているように私は銀行員をしています。

正直なところ、銀行はお客さまの利益を第一に!は建前で、、、

自分達の収益性の高い商品を売り込む文化がとても強いです、、、。

営利企業なので仕方のない部分はあるのですが、お金に関して勉強していけばしていくほど、どうしてもやるせない気持ちになってしまいます。

なので、本ブログでは金融機関にまどわされないための現役銀行員としての意見も書いていければと思っています。

ちなみに私自身営業としてはできる限り顧客利益の高い(=銀行収益性の低い)ものばかりを提案しています。

これがバレたらどうなるか、もしかしたらブログで一部始終お話しできるかもしれません(笑)

さいごに

少しづつ見てくださる方が増えるブログにしていきたいと思っています。

習慣化していくことが一番難しいだろうなとは思っていますが、頑張っていきますのでぜひよろしくお願いします。

本日は本ブログをお読みいただきありがとうございました!