【考察】投資をしてはいけない人の特徴12 銀行員に勧められた投信で資産半減してしまった50代女性から学ぶべきこと【中編 紹介編】

スポンサーリンク

おはようございます。

モリゾーです。

以前こちらの記事を投稿しました。

www.morizo-investment.com

www.morizo-investment.com

元記事はプレジデントオンラインさんですね。 president.jp

銀行員にオススメされるままに投信を回転売買させられ、数年で資産を半分近く減らしてしまった50代女性の実例を紹介しました。

こちらを元に今回は投資をすべきではない人の特徴12をお伝えしていきますね。

個人的に思ったこともいくつかの項目でお伝えしていければと思っています。

投資をしてはいけない人の特徴12

- 10年以上、手を付けずにおいておける資金がない

- 投資をするのに目的など必要ない。とにかく儲かれば良いと思っている

- 信頼性の高そうなもうけ話には耳を傾ける

- 投資について理解しているつもりでも、何をやっているか、たまに分からなくなる

- 資金を1年後に2倍に増やしたい

- リスクとは元本割れや値下がりのことで、そのようなリスクは取りたくない

- 元本割れだけは絶対に嫌だ

- 金融機関の担当者のアドバイスだけを頼りにして売買している

- 今後の値動きなどの、将来の予測ができるかが重要である

- 「利回り10%で元本割れなし」の特別キャンペーンを勧められたら迷わず購入する

- 理屈を淡々と説明する担当者よりも、儲かりそうな商品をいろいろと提案してくれる担当者のほうを好む

- 手数料はなるべく安いほうが良いが、利益が出るならあまり気にしない

上記12項目の内、3項目に該当している方は投資をすべきではないとのことです。

何個か私自身の考えも共有しておきます。

2 投資をするのに目的など必要ない。とにかく儲ければ良いと思っている

よくある考えですよね。

漠然と「働かずに増やせるって最高だ!よしやろう!」みたいなのはおそらく続けることが難しくなります。

何事もそうですが、長期的に何を実現したいのか目的をもつのとそうでないのではモチベーションに大きく影響します。

例えば、私の資産運用をする目的としては、

資産額を増加させ、なるべく早急(理想は30代後半、遅くとも40代前半まで)にFIRE 経済的自立を達成し、人生を主体的に進んでいきたいと考えています。

そのために納得感をもてる投資対象を選び、リスク分散の観点から毎月継続での買付を実施しています。

目的は中長期的な資産形成なので多少、暴落がこようが関係なく、コツコツ取り組んでいく所存です。

5 資金を1年後に2倍に増やしたい

どうせやるならば、私も短期で資金を倍増させたいです。

先見の明があって市場の歪みをピンポイントで取れる人やたまたま運がよく資産を1年で倍増できる方はいます。

ですが、これは再現性がほぼありません。というよりかは当人もずっと同じパフォーマンスを出し続けるのはほぼ不可能でしょう。

なので、1年で資産を2倍にする希望を抱いて、投資をする方はやはり筆者同様にすべきではないとお伝えするしかありません。

それにこれは裏返すと1年で資産を半分に溶かしてしまう可能性もあるということです。金融商品のリスクは値段のブレ幅を言います。つまり、上にも下にも金額はぶれる可能性があるということ、期待リターンが高く下落幅もそれ以下に限定されている資産は基本ありません。

8 証券会社または銀行の担当者のアドバイスだけを頼りにして売買している

証券会社や銀行は金融のプロではなく、販売のプロです。

いかにお客さまに買ってもらうかがマニュアル化されて、展開されている組織です。

もちろん、販売員全員が買ってもらうことにのみ注力しているわけではありませんが、内情として上記側面の方が大きいことは否定できません。

ですから、アドバイスをもらう事自体は良いかと思いますが、完全に信頼するのではなく、販売員の意図を汲んだ上で購入の可否を決めるべきです。

ただ、世間の論調では【売りつける販売員=悪】という構図ができていますが、やはり受け手側の金融リテラシーが著しく欠如している点も大きな問題かと思います。販売員が本当に適切な金融商品を提案できるようになるには受け手側が自ら金融リテラシーを学ぶ機会も必須でしょう。私個人は将来的にはそういった部分でみなさまのお役に立ちたいなとは思っています。

12 手数料はなるべく安い方が良いが、利益が出るならあまり気にしない

金融商品において手数料は長期パフォーマンスを図る上でとても大切です。

たしかに手数料が多少高くても利益が出さえすれば結果的には良いのかもしれませんが、やはりコストの違いでどれくらいパフォーマンスに差が出るかをみてみるべきでしょう。

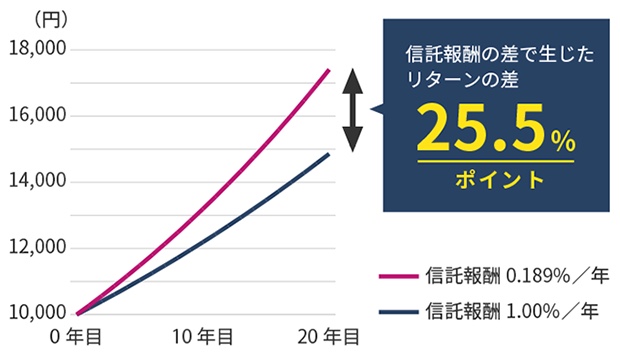

以下の図を見てみてください。

出所:三菱UFJ国際投信

信託報酬控除前の運用利回りを年率3%と仮定。(10,000円で運用スタート)

こちらを見ると期間が長くなればなるほど、パフォーマンスに開きが出ますね。

投資の世界では複利効果を最大限活かすことが重要です。

他の項目についてもその通りな部分が多いです。ご自身の事情に合わせて、自分は問題ないかをぜひチェックしてみてください。

さいごに

いかがでしたか?

投資をしてはいけない人の特徴12を紹介しましたが、みなさんは当てはまらなかったでしょうか?

私自身は何年か投資を続けているため、徐々に理解できるようになり、これらの特徴には当てはまりませんでした。ただ、始めた当初だとおそらく結構な数が該当していました(笑)。

金融リテラシーを身につけることは何も資産を増やすだけでなく、資産を守ることにも繋がると私は思います。

ですから、これからも一緒にお金についての勉強を続けていきましょう!

本日も本ブログをお読みいただきありがとうございます!